El concepto de utilidad marginal aclara el viejo enigma del agua y los diamantes. El precio de un bien se define a través de su utilidad marginal, no a través de la utilidad objetiva. Allí donde el agua está disponible en abundancia, su utilidad marginal es baja; la utilidad marginal de los diamantes es alta a causa de su rareza. Este enunciado aclara la observación diaria de que la oferta repentina amplia de un bien -por ejemplo, tomate- en general conduce a una caída de su precio

FORMULA

Supongamos que un consumidor racional debe decidir gastar su ingreso disponible entre n bienes con algún criterio de optimización. La escuela neoclásica postula la existencia de una función escalar U para cada consumidor definida sobre el conjunto de combinaciones de n bienes que mide la utilidad o satisfacción total U(c) que obtendrá el consumidor después de haber consumido una combinación de bienes dada por las cantidades (q1,...,qn):

En esas condiciones se define la utilidad marginal asociada al bien i como el aumento de la utilidad total al consumir una unidad adicional del bien i. Si admitimos que el bien i puede ser infinitamente divisible,[1] la utilidad marginal u viene dada por:

La función de utilidad no es directamente medible y es subjetiva, es decir, depende de forma caprichosa de los gustos y deseos de cada consumidor. Así diferentes consumidores obtendrán satisfacciones o utilidades diferentes de la misma combinación de bienes, según sea esta combinación más o menos acorde a sus gustos y deseos.

EJEMPLO

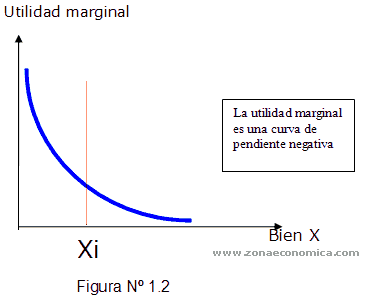

Asumiendo el análisis del bien “X”, y tal como se viese anteriormente, la utilidad marginal es la variación de la utilidad cuando se incrementa en una unidad el consumo del bien “X”. Si los cambios en el consumo del bien “X” son infinitamente pequeños, la utilidad marginal se define con la siguiente expresión matemática y a su vez en la figura Nº 1.2:

Umgx = δ U / δ Xi (1.2)

La ecuación de arriba es la derivada parcial de la función de utilidad (1.1) respecto al bien Xi, asumiendo que el consumo de los otros bienes se mantiene constante.

tomado de: http://es.wikipedia.org/wiki/Utilidad_marginal

http://www.zonaeconomica.com/teoria-utilidad-demanda/utilidad-marginal